¿Qué es la Participación de los Trabajadores en las Utilidades?

La PTU o reparto de utilidades es una prestación que se otorga a todos los empleados por haber contribuido a las ganancias que tuvo la empresa para la que laboraron durante el último ejercicio, la fecha límite para que la empresa otorgue dicha prestación es el 30 de mayo.

¿Cómo se distribuye la utilidad?

Las empresas deben distribuir el 10% de sus utilidades generadas en el año anterior, la forma en que se distribuirá la utilidad es la siguiente:

- Se dividirá el monto a repartir en 2 partes iguales.

- La primera parte se repartirá por igual entre todos los trabajadores, tomando en consideración el número de días trabajados en el año por cada uno de los empleados, independientemente del monto de los salarios.

- La segunda se repartirá en proporción al monto de los salarios devengados por el trabajo prestado durante el ejercicio.

¿Quiénes no pagan PTU?

Según el artículo 126 de la LFT, están exentas de repartir utilidades:

- Las empresas de nueva creación durante el primer año de funcionamiento.

- Las empresas de nueva creación dedicadas a la elaboración de un producto nuevo, durante los 2 primeros años de funcionamiento. La determinación de la novedad del producto se ajustará a lo que dispongan las leyes para fomento de industrias nuevas.

- Las empresas de industria extractiva, de nueva creación, durante el periodo de exploración.

- Las instituciones de asistencia privada, reconocidas por las leyes, que con bienes de propiedad particular ejecuten actos con fines humanitarios de asistencia, sin propósitos de lucro y sin designar individualmente a los beneficiarios.

- El Instituto Mexicano del Seguro Social (IMSS) y las instituciones públicas descentralizadas con fines culturales, asistenciales o de beneficencia.

- Las empresas que tengan un capital menor del que fije la Secretaría del Trabajo y Previsión Social por ramas de la industria, previa consulta con la Secretaría de Economía. La resolución podrá revisarse total o parcialmente cuando existan circunstancias económicas importantes que lo justifiquen.

Plazos para el cobro de las utilidades

Trabajadores en activo. De conformidad con el artículo 516 de la Ley Federal del Trabajo, el plazo que tienen para cobrar la cantidad que les corresponda por concepto de utilidades es de un año, que comienza a partir del día siguiente a aquel en que se hace exigible la obligación (31 de mayo o 30 de junio si el patrón es persona moral o física, respectivamente).

Ex trabajadores que tengan derecho a participar en las utilidades. El término de un año comienza a partir del día siguiente en que deban pagarse las utilidades. Transcurrido dicho plazo, las cantidades no reclamadas se agregarán a la utilidad repartible del ejercicio fiscal siguiente y, si en éste no hubiere utilidad, el reparto se hará con el total de las cantidades no reclamadas.

Consejos Pago de Utilidades

Para este año, se calcula que aproximadamente 15.6 millones trabajadores cuentan con esta prestación, de acuerdo a la mención que realiza la Procuraduría Federal del Consumidor (Profeco).

Se sugiere destinar dicho pago para los siguientes objetivos:

- Pagar deudas: la idea de esto radica en bajar las deudas a niveles que permitan contar con mayor liquidez.

- Inversiones: siempre se recomienda darle mantenimiento a los bienes de su patrimonio.

- Diversión: el ocio nunca debe ser dejado de lado. Para los que trabajamos hasta el cansancio, la salud y la diversión son cosas que no debemos olvidar.

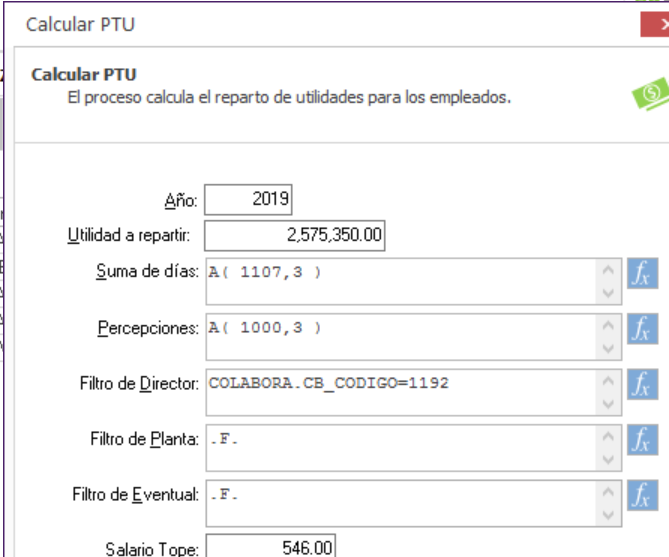

CALCULO DE PTU EN SISTEMA TRESS

- Para correr el proceso seleccione: Nómina | Anuales | Calcular PTU.

Año: Año cuya participación desea calcular. Del año especificado se toman los acumulados.

Utilidad a repartir: Monto al que asciende la utilidad que será repartida. Este dato es proporcionado por el departamento de contabilidad de su empresa.

Suma de días: Fórmula que define el acumulado de días que serán tomados en cuenta para el reparto de la utilidad.

Percepciones: Fórmula que define el acumulado de percepciones que será tomado en cuenta para el reparto de utilidad en base a percepciones. Aquí tiene usted dos opciones:

1. Utilizar el acumulado de todos aquellos conceptos que acumulan a PTU: Ejemplo: A(“TU”,3)

2. Utilizar la suma de los acumulados de una lista de conceptos. Ejemplo: A(1,3)+A(2,3)+A(5,3)

Filtro de director: De acuerdo a la ley no deben participar en el reparto, los directores de la empresa.

Filtro de planta: El Filtro de Planta específica cuáles empleados son considerados como de PLANTA para determinar de ellos el salario mayor y al incrementarlo en un 20% considerarlo como percepción TOPE.

– Para indicar el salario que se tomará como tope, existen 2 opciones: Utilizar el Filtro de Planta o indicar directamente la percepción anual TOPE en el campo de Salario Tope (120 %). También pueden indicarse directamente los puestos o números de empleados que se consideran de planta.

Filtro de eventual: Especifique cuáles empleados son considerados eventuales para revisar el mínimo de 60 días trabajados. (Fundamento Art. 127 LFT), se tienen dos opciones:

a) .T. Revisa entre todos los empleados que entran en el reparto aquellos que tengan 60 días o más trabajados.

b) .F. Incluye a todos los empleados que hayan trabajado 1 día o más.

Salario tope: Se utiliza para topar el reparto en base a percepciones. Usted directamente puede indicar el monto que se considera como percepción tope para todos los empleados. Este campo tiene prioridad sobre el filtro de planta.

Pagar PTU

1. Crear el periodo donde se realizará el pago del PTU.

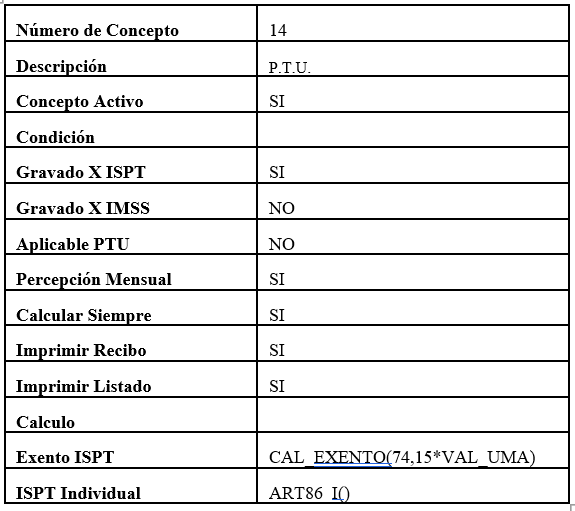

2. Defina un concepto de nómina para enviar las cantidades a repartir, ejemplo:

3. Una vez calculado el PTU, se puede proceder al pago, para lo cual es necesario ejecutar el proceso Nomina | Anuales | Pagar PTU.

Calcular la nómina y revisarla

Después de calcular la nómina, revisar los conceptos disparados, los que no correspondan eliminarlos para poder dejar depurado el periodo de pago y así poder cerrarlo.

")

")

")