¿Qué es el proceso de Reparto de fondo ahorro? El Fondo de Ahorro es una prestación mediante la cual los patrones y trabajadores aportan cantidades de dinero a un fondo específico para el trabajador. Las aportaciones deben ser paritarias (es decir, que patrón y empleado realizan aportaciones iguales) y tienen el propósito de conformar una reserva económica para que al final del periodo, que regularmente es un año, les sean entregadas el total de las aportaciones de ambas partes, con los intereses generados por los instrumentos en que éstos hubiesen sido invertidos.

¿Cuándo se entrega el fondo de ahorro? De acuerdo a lo que se presenta en el Artículo 27 de la LSS se concluye que regularmente se maneja un periodo de fondo de ahorro en el año, ya que solamente puede realizarse “un retiro en el año”. En caso de que el fondo de ahorro se retire más de una vez al año “integrará a salario”, lo que significa que se incluirá en el proceso de promedio de percepciones variables.

Durante el periodo el fondo de ahorro por parte del empleado se descontará ya sea semanal, catorcenal, quincenal o mensual según la definición de los periodos existentes.

¿Cuáles son el tope y exento de Fondo de ahorro?

Lo que concierne a la Ley de Impuesto sobre la Renta (LISR):

El Artículo 27, Fracción XI indica que el fondo de ahorro deberá aplicar para todos los trabajadores en general:

«Las deducciones autorizadas en este título deberán reunir los siguientes requisitos:

[…]

XI. Que cuando se trate de gastos de previsión social, las prestaciones correspondientes se otorguen en forma general en beneficio de todos los trabajadores.

[…]

En el caso de las aportaciones a los fondos de ahorro, éstas sólo serán deducibles cuando, además de ser generales en los términos de los párrafos anteriores, el monto de las aportaciones efectuadas por el contribuyente sea igual al monto aportado por los trabajadores, la aportación del contribuyente no exceda del trece por ciento del salario del trabajador, sin que en ningún caso dicha aportación exceda del monto equivalente de 1.3 UMA* elevado al año y siempre que se cumplan los requisitos de permanencia que se establezcan en el Reglamento de esta Ley.

[…]»

En Artículo 49 del Reglamento de la Ley del Impuesto Sobre la Renta (RLISR) indica que:

«Las aportaciones que efectúen los contribuyentes a fondos de ahorro, en términos del Artículo 27, fracción XI, párrafo quinto de la Ley, serán deducibles cuando cumpla con lo previsto en la Ley y los siguientes requisitos de permanencia:

I. Que el plan establezca que el trabajador pueda retirar las aportaciones de que se trata, únicamente al término de la relación de trabajo o una vez por año;

II. Que el fondo se destine a otorgar préstamos a los trabajadores participantes y el remanente se invierta en valores a cargo del Gobierno Federal inscritos en el Registro Nacional de Valores, así como en títulos valor que se coloquen entre el gran público inversionista o en valores de renta fija que el SAT determine.

III. Que en el caso de préstamos otorgados a trabajadores que tengan como garantía las aportaciones del fondo, dichos préstamos no excedan del monton que el trabajador tenga en el fondo, siempre que éstos sean otorgados una vez al año. Cuando se otorgue más de un préstamos al año, las aportaciones que se efectúen al fondo de ahorro serán deducibles, siempre que el último préstamo que se hubiera otorgado al mismo trabajador se haya pagado en su totalidad y siempre que haya transcurrido como mínimo seis meses que se cubrió la totalidad de dicho préstamo.»

Los topes establecidos en estos artículos indican la cantidad exenta para pago de impuesto. La empresa puede decidir exceder esa cantidad y pagar impuesto por la parte que excede.

En resumen, para que el Fondo de Ahorro sea exento debe cumplir con:

- Aplicar para todos los trabajadores.

- La aportación de la empresa es igual a la del trabajador.

- Las aportaciones de la empresa no excedan del trece por ciento del salario del trabajador.

- No exceda del monto equivalente del 1.3 UMA elevado al año (10 UMA por el 13%).

- El trabajador retire el fondo de ahorro una vez al año.

- En caso de otorgar préstamos a los trabajadores, dichos préstamos no excedan del monto que el trabajador tenga de fondo de ahorro y el remanente sea invertido. Para un siguiente préstamo, el anterior debe haberse cubierto en su totalidad y deben haber transcurrido como mínimo seis meses entre cada préstamo.

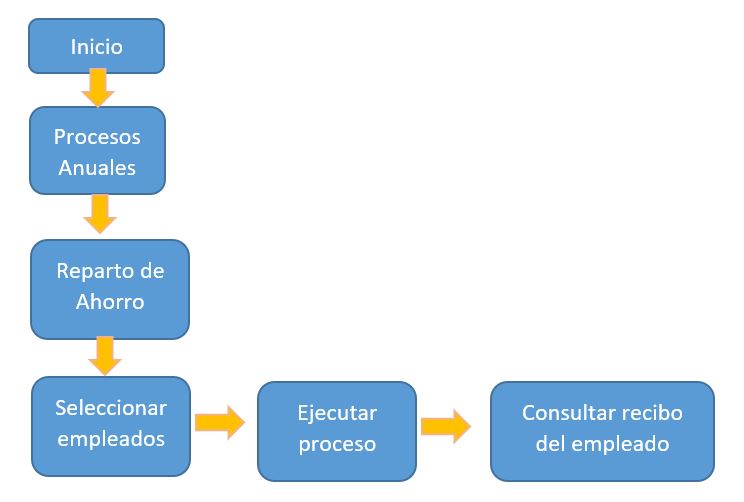

Flujo del proceso

1.- El proceso se encuentra en el explorador: Procesos Anuales | Reparto de Ahorro |

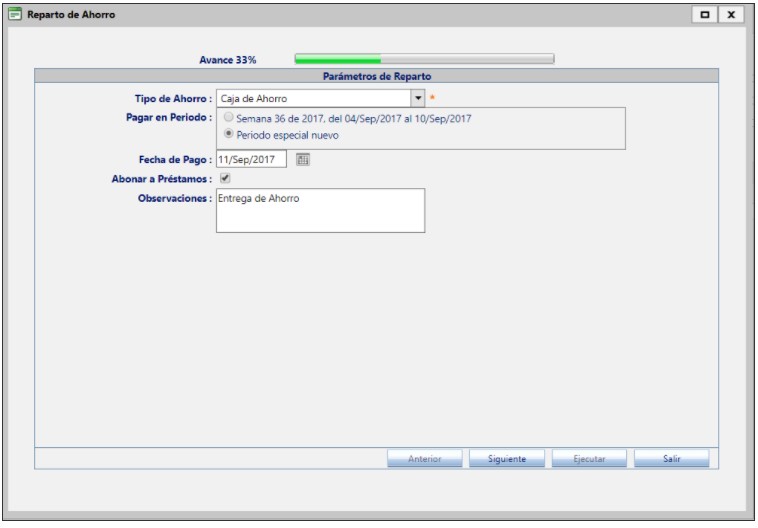

2.- Reparto de Ahorro

Los campos marcados con asterisco son obligatorios para continuar con el siguiente paso.

Puntos a revisar

A. Pagar en periodo: Marcar la casilla si se van a repartir los montos ahorrados en el periodo de nómina activo o un Periodo especial nuevo (se creará un nuevo periodo solo para el reparto de ahorro, esto para evitar duplicar los ingresos de los empleados)

B. Periodo especial nuevo: Si seleccionaste un Periodo especial nuevo en Fecha de Pago selecciona la fecha que se repartirá el ahorro.

C. Abonar préstamos: Si la casilla de Abonar a Préstamos está seleccionada se liquidarán todos los préstamos que tengan los empleados sobre la caja o fondo de ahorro.

Dar siguiente:

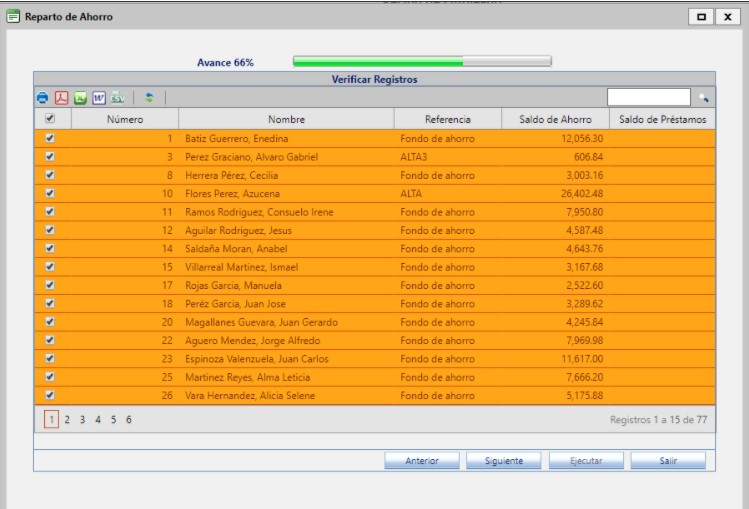

3.- Seleccionar empleados:

En la sección de Verificar Registros selecciona los empleados que participaran en el reparto y da clic en Siguiente

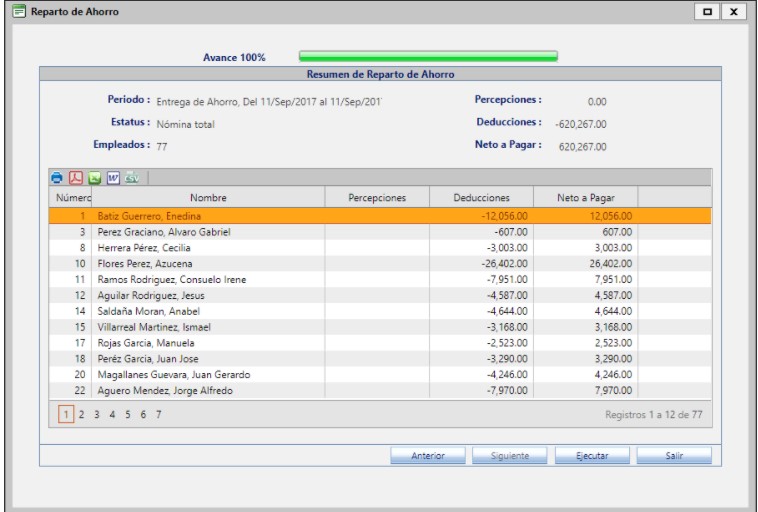

4.- Ejecutar el Proceso

En esta pantalla podrás verificar las Percepciones, Deducciones y Neto a Pagar por cada empleado y el total. Si requieres aplicar el cálculo da clic en Ejecutar o si sólo requieres consultar los montos da clic en Salir.

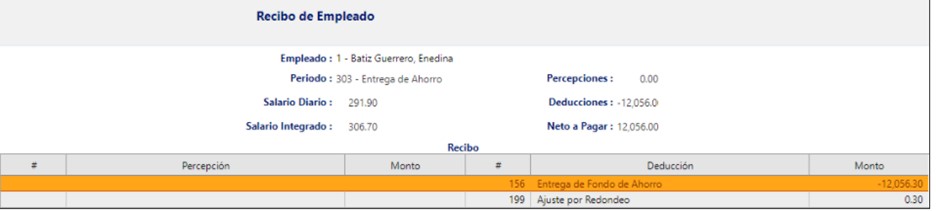

5.- Consultar Recibo de Empleados

Al terminar de hacer el cálculo, procesa el periodo de nómina para poder verificar el fondo de ahorro en el Recibo de Empleado.

Oliver Carrillo

Ejecutivo de Ventas

Sonora

")

")

")